1月份反彈至階段頂峰后港股市場的修復行情就被打斷,之后維持震蕩回落趨勢,5月份港股市場整體走勢向弱,投資者情緒較為低迷。

截至5月31日收盤,恒生指數在5月最后一個交易日持續創下年內新低,報收18044.86點;恒生科技指數也在同日創下年內新低,報收3563.99點。從1月底的高點至今,恒生指數和恒生科技股的跌幅已經擴大至19%和24%。

多重利空因素致港股短期走弱

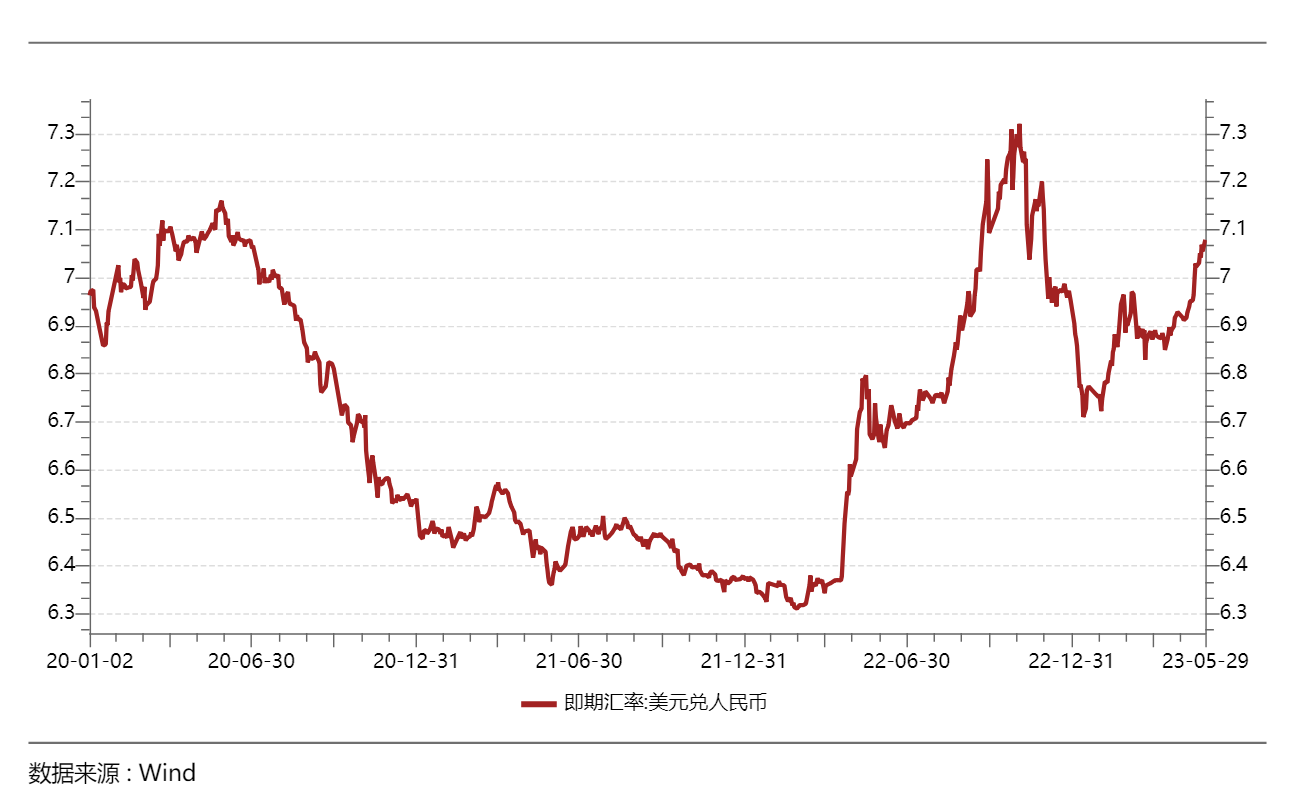

導致港股市場近幾個月以來的持續回落有多方因素致使。首先內部的原因,港股從去年11月份開始觸底回升,經歷了3個月較大幅度的反彈,市場出現短期回調的需求。投資者對中國的經濟復蘇進程也較為悲觀,復蘇動能以及終端需求仍然不足,4月份的經濟數據表現整體弱于市場預期。同時,年初以來人民幣貶值壓力增大,近期人民幣匯率兌美元破7之后貶值加速,人民幣的持續貶值,一定程度上驅動外資流出港股,加速市場短期調整。

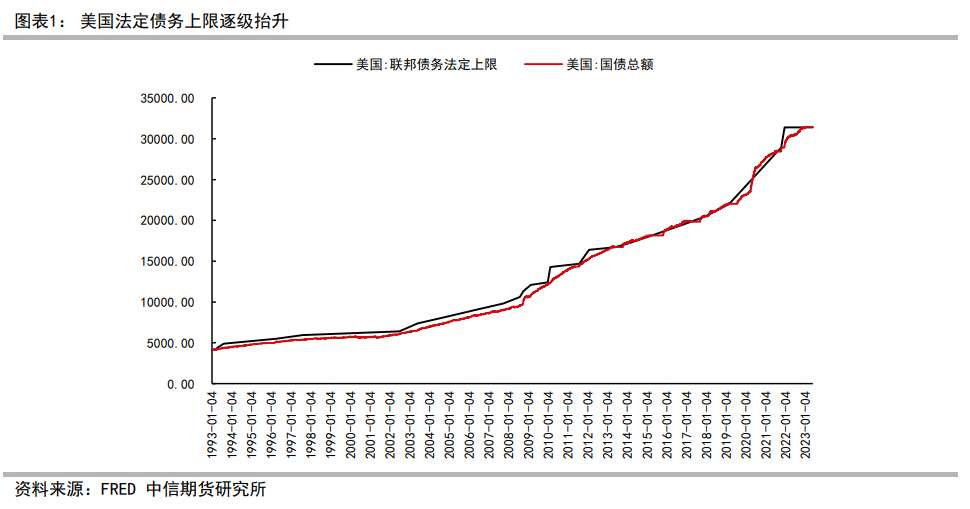

外部的原因主要為美國債務危機引起全球金融市場動蕩,港股市場受到投資者擔憂情緒擾動;美國財政部長耶倫于5月1日警告,如果國會不盡早采取行動提高債務上限,美國可能最早于6月1日出現債務違約;而美國的債務危機推升了市場避險情緒,也進一步增加了人民幣貶值的壓力。同時,美聯儲官員發表鷹派言論,增強了市場對緊縮周期是否進入尾期的擔憂。

南向資金與外資方向背離

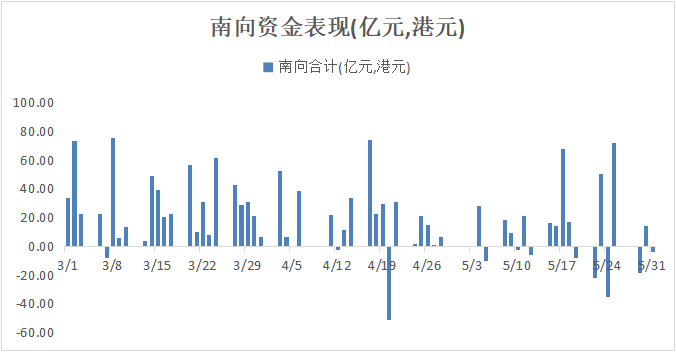

從資金流動的角度,港股市場短期調整與外資撤離有關,外資在港股市場中所占的比例較高,對港股流動性的影響也較大。然而,在外資持續流出港股的情況下,南向資金則表現出與外資方向背離的態勢,依舊是呈現“越跌越買”的勢頭。

Wind數據顯示,截至5月31日收盤,南向資金5月凈流入達到224.61億港元,年內凈流入高達1,293.99億港元,其中滬、深港股通分別流入536.67億港元和757.32億港元。南向資金的流入一定程度上抵消了外資流出港股的影響,隨著港股通持股比例的增加,未來南向資金對港股市場流動性的影響將會越來越大。

(數據來源:Wind)

港股市場下跌主要受到短期利空因素的擾動,但南向資金對港股仍然持續流入,除了考慮到港股低估值下的高性價比,宏觀環境的向好也給予資金流入支撐。中期來看,中國經濟溫和復蘇的總趨勢不變,以及美聯儲也將逐漸退出加息周期利好港股。

根據中信證券對歷史上南北向資金背離時期的資金行為及市場表現的研究,歷史上南向資金流入而外資流出時期結束后,港股市場會迎來一段時間的上漲。也就是說南向資金在港股下跌期間往往能夠抄底成功,成為真正的“聰明錢”。

而進入6月以來,市場已有觸底回升的勢頭,港股市場連續三個交易日上漲,截至6月5日收盤,恒生指數反彈幅度超過4%。

長期價值板塊迎來更好的配置機會

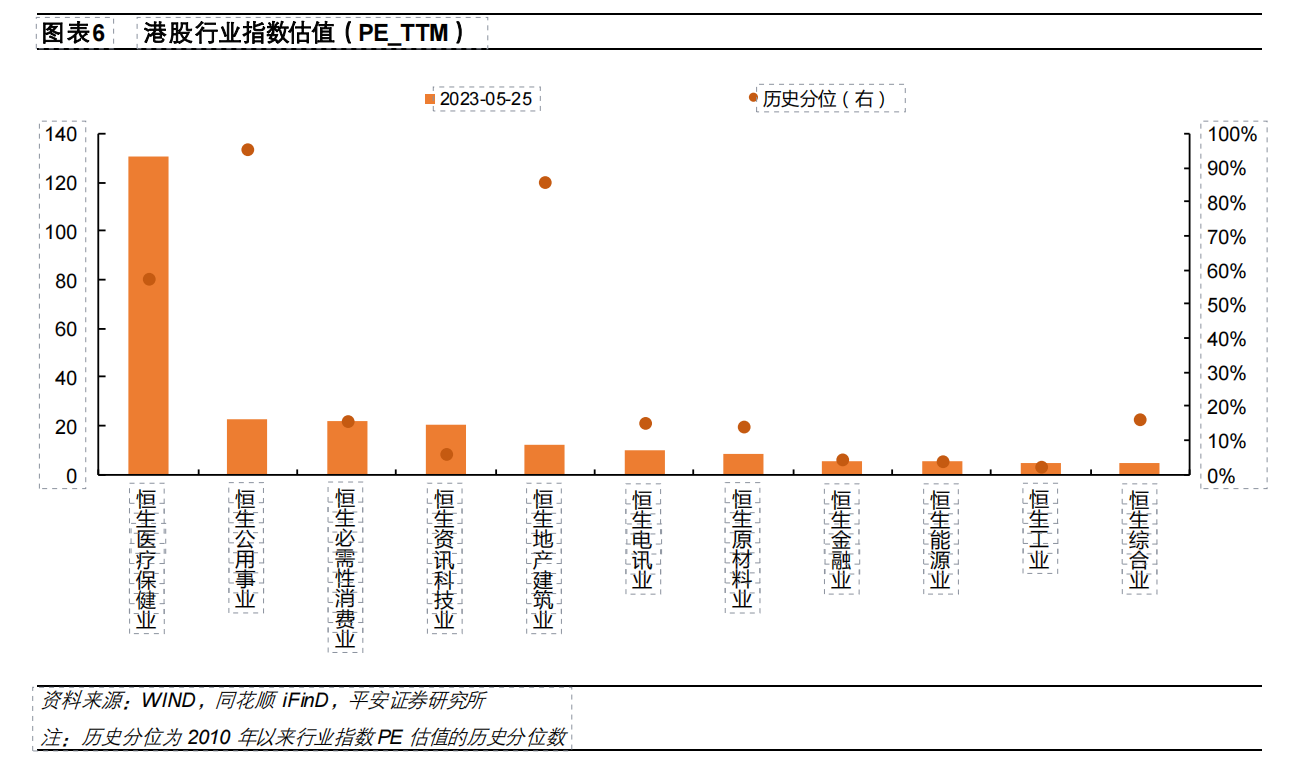

港股市場中低估值,同時潛力大,成長性強的長期價值板塊更加受到南向資金的青睞。從估值來看,截至5月25日,原材料業、工業、科技、金融業等行業均處于恒生行業指數30%以下的歷史分位數,配置性價比凸顯。

而從5月份南向資金的流入來看,科技、能源、電訊、醫療保健以及原材料業受到更多南向資金的增持。

從長期價值來看,港股市場短期擾動仍在,配置資產時除了考慮高性價比低估值的行業,投資應依托國家戰略性產業、立足于成長性強、著眼于業績表現強勁的行業優質企業進行資產配置,更能把握市場的結構性機會。

行業來看,長期布局可以關注碳中和相關主題板塊、中特估相、新能源產業、新材料等。其中新材料行業是國家戰略性新興產業,長期受到政策支持,成長潛力巨大,有望持續受到南向資金的增持并受益于長期可持續的增長。其中細分行業的稀缺性優質龍頭更是被嚴重低估。

個股來看,港股新材料行業中也有基本面穩健的企業。以環球新材國際(6616.HK)為代表的港股新材料龍頭,持續獲得南向資金的增持。截至5月31日,南向資金累計持有公司股份約14140萬股,持倉市值約6.10億元,占流通股股本的19.88%,較3月份約提升了20%。

環球新材國際是中國以及全球珠光顏料市場中排名第一和第三的領先企業。2022年在嚴峻國內外環境挑戰下,仍然實現業績的創新高,收入和凈利潤分別錄得9.17億元和2.37億元,同比大幅增長36.9%和39.85%,其中主業珠光顏料以及新能源材料新業務均取得較大的發展,公司基本面穩健,業務增長強勁。

其中在主業珠光顏料方面,公司的產能隨著二期廠房的投產將逐漸釋放,產品整體向高附加值的合成云母基產品傾斜。同時環球新材國際成功收購韓國珠光顏料龍頭CQV,是業內的一大盛事,將進一步鞏固環球新材國際在珠光顏料的市場地位以及技術領先優勢,同時為其國際擴張踏出了關鍵一步。

在新能源材料新業務方面,公司憑借技術優勢,結合當下新能源汽車的發展趨勢,與浙江大學聯合成立了研發中心,共同研究合成云母在新能源鋰電材料中的應用,并取得重大研發成功。新能源材料的收入首次在公司的財報中體現,2022年錄得收入177萬元。環球新材國際有望打造出第二增長曲線,助力收入規模再上一臺階。

低估值行業在市場調整中蘊含更大的機會,港股新材料行業的估值分位已經處在2010年來的較低水平,投資性價比凸顯。與此同時,新材料是政策指定發展的產業,具備長期配置價值,行業和業內基本面堅挺的企業有望持續吸引南向資金流入,同時在市場回暖時迎來更好的表現。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞:

新聞發布平臺 |科極網 |環球周刊網 |中國創投網 |教體產業網 |中國商界網 |萬能百科 |薄荷網 |資訊_時尚網 |連州財經網 |劇情啦 |5元服裝包郵 |中華網河南 |網購省錢平臺 |海淘返利 |太平洋裝修網 |勵普網校 |九十三度白茶網 |商標注冊 |專利申請 |啟哈號 |速挖投訴平臺 |深度財經網 |深圳熱線 |財報網 |財報網 |財報網 |咕嚕財經 |太原熱線 |電路維修 |防水補漏 |水管維修 |墻面翻修 |舊房維修 |參考經濟網 |中原網視臺 |財經產業網 |全球經濟網 |消費導報網 |外貿網 |重播網 |國際財經網 |星島中文網 |手機測評 |品牌推廣 |名律網 |項目大全 |整形資訊 |整形新聞 |美麗網 |佳人網 |稅法網 |法務網 |法律服務 |法律咨詢 |成報網 |媒體采購網 |聚焦網 |參考網 |熱點網

中國資本網 版權所有

Copyright © 2011-2020 亞洲資本網 All Rights Reserved. 聯系網站:55 16 53 8 @qq.com